Mientras las aguas se retiran, las ofertas en el recinto se fueron desinflando a lo largo de la semana. La soja que hasta hace 7 días tocó sus máximos valores en pesos ($ 4.600/t), hoy se encuentra en los niveles de $ 4.400/t. La incertidumbre del contexto internacional le resta soporte a los granos.

Los imprescindibles de la semana. Un resumen de la actividad en el mercado de granos durante las últimas sesiones, desde el core del negocio: entérate de los factores más relevantes que movieron el Mercado Físico de Granos de Rosario y el mercado de referencia, Chicago, en sólo 5 minutos de lectura.

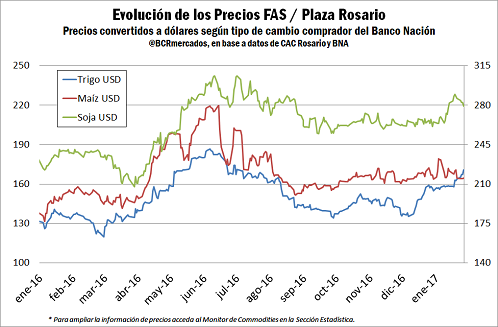

La soja se desplomó en los últimos 7 días. Luego del rebote provocado por las recientes inundaciones en la principal zona agrícola nacional, la oleaginosa está formando un piso para el empalme con la nueva cosecha. Los pronósticos locales sin lluvias a corto plazo derrumbaron a los futuros de soja en Chicago haciendo eco en las ofertas de compra local. La caída semanal anotó - $ 300 la tonelada desanimando las ventas con el transcurso de las jornadas. La demanda tampoco presta apoyo. Muchas de las tradicionales fábricas que negocian en el recinto rosarino están paradas por mantenimiento. Por otro lado, los márgenes de molienda son ajustados y se intenta desinflar las cotizaciones para comenzar la nueva campaña en pisos menores presionados por la entrada de la cosecha. Actualmente los forwards a mayo cayeron de u$s 272 de la semana pasada a u$s 265-267 la tonelada.

Soja EPA; la más codiciada. Los máximos valores ofrecidos fueron dirigidos a la soja 'sustentable' proveniente de predios que no fueron talados desde el año 2008. Las primas por soja EPA son muy variables, con pisos de u$ 5-7 y máximos en función del volumen negociado. Esta semana, las bonificaciones por EPA han derivado en cotizaciones del orden de los $ 4.600 la tonelada. Para mayor detalle sobre esta modalidad de comercialización ver el artículo 'Bonus track de la soja EPA' publicado en el informativo semanal N° 1792.

El trigo cotiza un 26% más que enero del 2016. La competitividad del trigo a nivel internacional tracciona las cotizaciones en nuestro recinto. Las ofertas de compra en la jornada del jueves 27 tocó los $ 2.700/t. En moneda americana significa u$s 170,7, superando al maíz en u$s 6 como no sucedía desde diciembre del 2015. Lo más llamativo es que el mercado está invertido a pesar de la presión de la cosecha. Los forwards a marzo del cereal de invierno llegan a los u$s 167/t. Si nos remontamos a enero del 2016, el valor CAC del trigo cotizaba $ 1.850/t, que convertidos a dólares para ese entonces eran u$s 135. Recordemos que en enero del 2016 ya se habían eliminado las retenciones y ROES. Actualmente el trigo supera en un 46% el valor en pesos de hace un año, mientras que en dólares significa una suba del 26%. Ante estas ofertas atractivas, el dinamismo de la rueda del jueves 27 derivó en volúmenes negociados de más de 50 mil toneladas. Según la plataforma Sio Granos, en la zona norte y sur de Rosario las negociaciones semanales acumularon 151.816 toneladas.

Sin sobresaltos en maíz. La laterización del mercado local en los $ 2.600 la tonelada no despierta intereses en realizar negocios. Los valores para la nueva cosecha en la posición marzo fluctúan en u$s 150-152/t. En tanto, en las arenas internacionales, la incertidumbre de las nuevas políticas en biocombustibles bajo el mando de la nueva gestión presidencial estadounidense revirtió el rally alcista de la semana previa. La implementación del menor uso del grano para energías renovables afectaría tanto a los valores de soja como al maíz.

Imagen de la semana

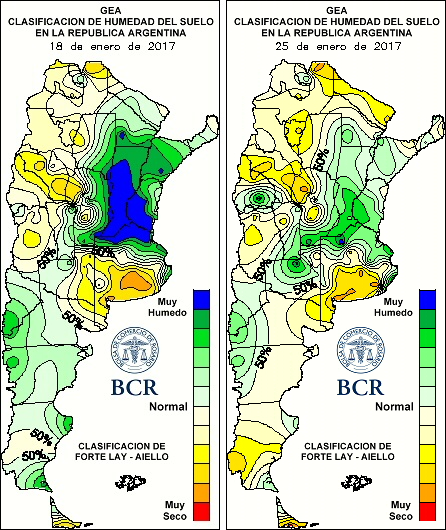

Los pronósticos secos y temperaturas agradables han mejorado notablemente los excesos hídricos de la región núcleo. Si bien se asume un área afectada de 660 mil ha de soja, el panorama climático ahora es alentador para la producción argentina.

Las inundaciones en la región núcleo productiva llevaron a incrementar la posición neta de los fondos especulativos en el mercado de Chicago. Las posiciones netas compradas llegaron a 16,2 millones de toneladas, es decir un incremento de más de 5 millones en una semana y de 2 millones interanual. Sin embargo, ante los pronósticos promisorios para Argentina, esta semana comenzaron a tambalear las apuestas alcistas que venían construyendo los fondos de inversión.

La imagen de reservas hídrica de GEA muestra como las zonas afectadas por excesos hídricos sobre el centro de la región agrícola se están normalizando. Según las estimaciones privadas, este cambio en las condiciones atmosféricas permite posicionarnos en un escenario de 53-53,5 millones de toneladas.

Ante este escenario de mejores condiciones atmosféricas en Argentina, la oleaginosa no encuentra señales alcistas en el ámbito internacional. Por el lado de la demanda, los mercados chinos están cerrados hasta el 3 de febrero por vacaciones del Año Nuevo Lunar. En tanto, en Brasil avanza la cosecha proyectando una producción record histórica. Otra tónica bajista en soja a mediano plazo, es su mayor intención de siembra en Estados Unidos en detraimiento del área de maíz. Los márgenes económicos de la oleaginosa actualmente se muestran más atractivos que los del maíz para los farmers. Todo esto en un marco de muchísima incertidumbre sobre las medidas que tomará el nuevo presidente de los Estados Unidos, Donald Trump.

Índice de contenidos

- El 46% de las exportaciones de Argentina son granos, harinas, aceites y otros subproductos

- Análisis del impacto de las mejoras en ferrocarriles sobre el productor del norte argentino

- El diferencial entre el valor FOB y el precio FAS de trigo argentino cayó un 80% en un año

- Trump es recibido con nuevos récords para índices accionarios