Contenido

Análisis: Procesos inflacionarios en Argentina y el mundo

Política Monetaria y Cambiaria

▪ Sobre el cierre de octubre el BCRA vendió US$ 330 M, equivalentes al 43% de las divisas que había comprado en el mes, tras las intervenciones al comercio exterior y dólares financieros.

▪ Aporte clave del sector agroindustrial: en octubre, por cuarto mes consecutivo, la liquidación de exportaciones en 2021 fue la más alta para el mes.

▪ En un contexto de debilitamiento de reservas y alta incertidumbre cambiaria, los bancos prefieren liquidez y adquieren pases en lugar de Leliq, aún resignando interés.

Política Fiscal

▪ Por el ingreso de los DEG, el déficit fiscal primario acumulado a septiembre alcanzó apenas 0,33% del PBI, 4,40 p.p. por debajo del 2020. El déficit financiero, en tanto, exhibe un rojo de 1,51% del PBI, el más bajo desde 2014.

▪ En 2021 el BCRA ya le envió al Tesoro algo más de $ 1,2 billones en concepto de adelantos transitorios y remisión de utilidades

▪ En octubre el Estado Nacional habría recaudado $ 70.400 M (o US$ 712 M) en retenciones al agro, considerando las seis principales cadenas.

Actividad Económica de las Cadenas Agroindustriales

▪ La producción de leche fluída y la faena de cerdos marcaron un récord histórico para el mes de septiembre.

▪ En septiembre de 2021, la producción de biodiesel se sigue recuperando de la mano de las exportaciones a la Unión Europea

▪ El sector de industrialización de oleaginosas sigue a un buen ritmo en línea con la mayor fluidez en la comercialización de los granos.

Comercio Exterior Agroindustrial

▪ De cara al 2022, se proyectan exportaciones de Argentina por US$ 82.562 M, lo que podría ser el segundo mayor valor histórico, sólo por detrás del 2011.

▪ Para los principales complejos agroindustriales se esperan despachos por US$ 36.014 M (US$ 955 M menos que lo estimado en 2021)

▪ En 2021, el resto de los sectores verá una recuperación de exportaciones, que serán casi US$ 10.000 M superiores a las de 2020.

BCR. Newsletter de Coyuntura Económica – Noviembre 2021

Análisis: Procesos inflacionarios en Argentina y el mundo

El fenómeno de inflación interanual superior a los dos dígitos en Argentina ya ha cumplido más de 10 años. Sin embargo, entre 2010 y 2020 el problema inflacionario era prácticamente inexistente en el resto del mundo. Para citar algunos ejemplos, desde 2010 a la fecha, la inflación interanual en Alemania nunca superó el 2,5%, en Estados Unidos el 3,9% y en España el 3,8%. No sólo eso, sino que incluso en varios meses de la última década registraron una variación interanual del índice de precios al consumidor negativa, lo que comúnmente se conoce como deflación. En Brasil, para citar el caso de otro país sudamericano, ocurrió que tuvo una inflación interanual superior a los dos dígitos en cinco meses entre fines de 2015 y principios de 2016, pero evidenció una inflación inferior al 10% en el resto de los meses de la última década.

Sin embargo, esto parece haber cambiado desde mediados del corriente año. Varias de las principales economías del mundo han sufrido un salto inflacionario en los precios al consumidor, aunque aún muy inferiores a los experimentados en nuestro país. Continuando con los ejemplos expuestos, Estados Unidos reportó en septiembre una inflación acumulada del 5,4% en los últimos doce meses, la más alta desde mediados de 2008. En Alemania fue del 4,1%, marcando un récord desde al menos el 2004. España también sufrió este fenómeno, y en septiembre reportó una inflación interanual del 4%, la más elevada también desde el 2008. En Brasil, en tanto, la variación del índice de precios al consumidor en los últimos doce meses llega a 10,8%, superando la barrera de los dos dígitos por segundo mes consecutivo.

Una de las causas de este fenómeno puede encontrarse en la política monetaria acomodaticia que han llevado la gran mayoría de los bancos centrales del mundo como medida para paliar los efectos causados por la crisis económica desatada por la pandemia del coronavirus. Pero existe también otro fenómeno adicional que suma a la inercia alcista de los precios: la fuerte suba en los costos de la energía. En el último tiempo, los precios del petróleo y del gas (dos precios que son considerados básicos en economía por su influencia sobre los costos de producción del resto de los bienes), han exhibido un fuerte aumento y alcanzado máximos en varios años.

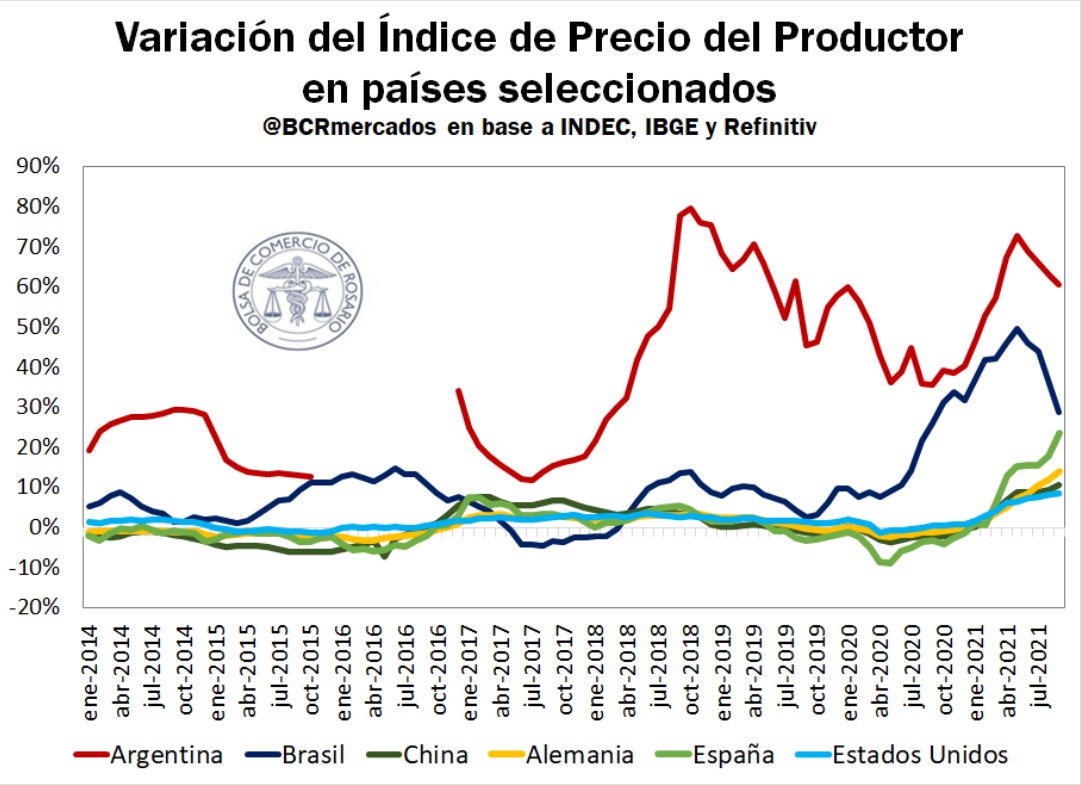

Esto se tradujo en un fuerte aumento en el Índice de Precios del Productor (que mide la evolución mensual de los precios recibidos por los productores de los productos fabricados y vendidos en el mercado interno) en todos los países bajo análisis. En Estados Unidos, la variación interanual del índice de precios mayorista en septiembre fue de 8,6%, la más alta desde 2014; en Alemania en el último mes fue de 14,2%, el mayor registro desde al menos el 2004; en España, el dato de septiembre fue 23,6%, el más elevado desde 1977. Además, también se suma el caso de China, que en el noveno mes del año informó una suba interanual en los precios del productor de 10,7%, la más alta desde al menos 2005 (cabe aclarar que, a diferencia del resto de los países, el índice de precios al consumidor en el gigante asiático no registra una suba importante: la variación interanual en septiembre fue de sólo 0,7%). En Brasil y en Argentina, en tanto, se observa que en los últimos meses se desaceleró el aumento en los precios recibidos por los productores, pero se mantienen en niveles considerablemente elevados. En septiembre crecieron 60,5% interanual en Argentina y 28,6% en Brasil.

Resulta evidente que el índice de precios del productor presenta una mayor amplitud en sus variaciones que el índice de precios al consumidor. Sin embargo, existe una relación estrecha entre ambos, y un interrogante que surge es si este aumento en los precios del productor se traducirá en una aceleración en la suba de los precios del consumidor en los próximos meses.

En contrapartida, como un indicador base del ingreso de estos consumidores, se tiene que el salario mínimo vital y móvil (SMVM) en Argentina actualmente se ubica en $ 32.000, que equivale a US$ 179,8 si se toma como referencia el dólar CCL. Este ingreso mensual fijado por la Resolución 11/2021 queda muy por debajo de los salarios mínimos en dólares de los países de la región comparables a Argentina. Chile (US$ 414,0) y Uruguay (US$ 407,9), por ejemplo, más que duplican el SMVM de Argentina; Mientras que Paraguay (US$ 317,0), Colombia (US$ 270,1) y Perú (US$ 232,8) lo superan también con bastante margen. De los países seleccionados, sólo el samario mínimo de Brasil (US$ 194,6) queda, al igual que en el caso argentino, por debajo de la barrera de US$ 200 mensuales.

En los últimos años, el poder de compra de los salarios argentinos en el propio país se ha deteriorado sensiblemente a partir de la profundización de un sostenido proceso inflacionario. El siguiente gráfico, ilustra la pérdida del poder adquisitivo de los salarios frente a la canasta básica total. Para su construcción se empleó el índice de salarios registrados de los sectores privado y público, y los no registrados, publicado por INDEC; y se construyó el índice de la canasta básica total, usada para determinar la línea de pobreza, también informada por INDEC. Ambos índices tienen como período base (=100) el mes de octubre del 2016.

En agosto del 2021, el índice de la canasta básica total ascendía a 527,8 puntos mientras que el índice salarial se ubicaba más de 100 puntos por debajo, en 423,4 puntos. La brecha entre el aumento de precios y el aumento de salarios comenzó a expandirse a partir del primer trimestre del 2018, y las políticas de control de precios implementadas con el objetivo de controlar la inflación no logran acortar la distancia. Si se comparan estos índices en el inicio de los últimos años, como lo muestra el gráfico, es posible distinguir el deterioro progresivo del poder de compra de los salarios argentinos. Recordemos que aquellas personas cuyos ingresos no pueden cubrir la canasta básica total caen bajo la línea de pobreza.